Les Aides

à la personne

Nouvéo vous accompagne

Aides aux seniors

Profitez de la vie, on se charge du quotidien !

Une offre de services pensée pour permettre aux séniors de tous les âges, de vivre mieux à domicile.

Aides aux Personnes dépendantes

Nous proposons des services d’aide à domicile adaptés aux besoins des personnes dépendantes pour les accompagner dans tous les actes de la vie quotidienne selon leurs envies et leurs contraintes.

Aides aux Personnes convalescentes

Vous entrez à l’hôpital ? Nous pouvons vous aider. Avant, pendant et après votre séjour hospitalier, Nouvéo accompagne les personnes convalescentes jusqu’à leur complet rétablissement.

Les SErvices

à la personne

Nouvéo vous accompagne

Entretien du domicile

Libérez-vous des tâches domestiques …

Consacrez-vous à votre famille, vos amis et vos loisirs, notre équipe s’occupe de tout ce que vous ne voulez pas faire.

Garde d'enfants à domicile (3 ans et +)

Sortez, on s’occupe des enfants …

Que ce soit régulièrement ou ponctuellement, nos baby-sitters de confiance prennent vos enfants en charge et veillent à leur bien-être.

LES FORMULES D’AIDE À DOMICILE DE NOUVÉO

Nos fées du logis ont la formule magique pour vous accompagner durant les moments clés de votre vie.

Déménagement, ménage intégral ou fête à la maison …

Nos vies sont ponctuées d’événements exceptionnels qui méritent un accompagnement à la hauteur.

Nos formules ont été pensées pour répondre concrètement à ces besoins ponctuels.

NOUVÉO SERVICES D’AIDE À DOMICILE EN CHIFFRES

Aux services des habitants des alentours de Montpellier et Sète depuis plus de 10 ans !

création de Nouvéo services

personnes accompagnées cette année

%

déduction d'impôts

Communes bénéficient de nos services

Témoignages aide à domicile

“Je recommande Nouvéo pour le sérieux et la réactivité du service administratif.”

“Je suis satisfaite des prestations de Nouvéo depuis plusieurs années.”

“Je recommande Nouvéo pour la qualité des services et l'écoute de nos demandes.”

“Concernant la qualité des prestations de Nouvéo : irréprochable.”

“Très satisfaite, l'intervenant s'occupe de notre maison comme si c'était la sienne.”

“Vraiment très bien.”

Partenaires

Cap'handéo

Carsat

Services à la personne

Sécurité sociale

Bon à savoir

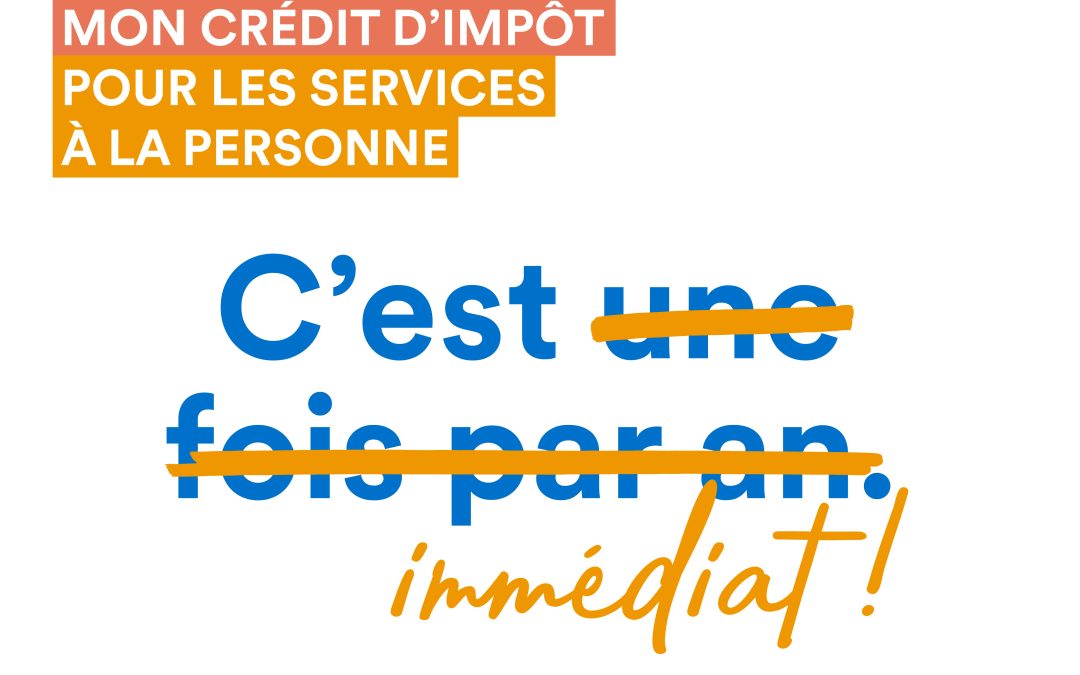

AVANCE IMMÉDIATE : déduisez votre crédit d’impôt

L’URSSAF met en place le service Avance immédiate qui vous permet de déduire immédiatement votre crédit d’impôt du montant que Nouveo vous facture pour les prestations réalisées à votre domicile. Il s’agit d’un service optionnel, gratuit et dématérialisé.

De bonnes résolutions, même pour les séniors

Avec l’âge, les besoins en minéraux et vitamines sont plus importants. Les fruits et légumes en sont riches. Ils sont peu caloriques et leur effet favorable sur la santé est démontré. Ils...

AVANCE IMMÉDIATE : déduisez votre crédit d’impôt

L’URSSAF met en place le service Avance immédiate qui vous permet de déduire immédiatement votre crédit d’impôt du montant que Nouveo vous facture pour les prestations réalisées à votre domicile. Il s’agit d’un service optionnel, gratuit et dématérialisé.

Un accompagnement sur-mesure

Sebastien, assistant de vie à Nouveo, intervient 2 fois par semaine auprès de Monsieur Aupetit, résident de la Cyprière pour faire des activités...

Journée recrutement

Le 17 juin prochain, les agences de Nouvéo ouvrent leurs portes pour une matinée recrutement. De nombeux postes sont à pouvoir, CDI, CDD, job d'été...

domaines d’accompagnements

Nous veillons à recruter un personnel agrée et compétent dans plusieurs spécialités d’aide à domicile.

Accompagnement dans les gestes de la vie quotidienne

Nouvéo vous soutient dans tous les actes de la vie quotidienne. Si vous êtes atteint d'une pathologie liée à l'âge où si vous ne parvenez plus à...

Aide à la préparation et la prise des repas

Nouvéo prépare et livre vos repas ou vous aide à les prendre.Avec son service de livraison de repas, Nouvéo vous propose une alimentation saine et...

Accompagnement transports et sorties

Nouvéo vous accompagne dans tous vos déplacements. Notre vocation, c’est d’aider les gens. Ainsi, nous assurons tous les types de trajets pour les...

GARDE A DOMICILE DE NUIT

Pour passer des nuits paisibles, rien de tel que d’opter pour une garde de nuit.Nouvéo propose un service de garde nuit à domicile qui vous garantit...

Où trouver Nouvéo

Nos agences d’aide à domicile vous accueillent du lundi au vendredi de 9h à 12h et de 14h à 18h. Interventions 7j/7 avec une astreinte 24h/24 !

Nouvéo aide à domicile à Juvignac

18, chemin de la plaine

34990 Juvignac

→ 04 99 77 29 14

Nouvéo aide à domicile Montpellier

11 rue Guillaume Janvier

34070 Montpellier

→ 04 67 16 74 97

Nouvéo aide à domicile Lattes

2 rue des Jonquilles

37970 Lattes

→ 04 67 85 04 95

Nouvéo aide à domicile Sète (sur rendez-vous)

Sise 6 - quai de la République

34200 Sète

→ 04 99 77 29 14

Nouvéo aide à domicile Villeneuve-lès-Maguelone (sur rendez-vous)

3 allée du Collège, Centre médical des Salins

34750 Villeneuve-lès-Maguelone

→ 04 67 85 04 95